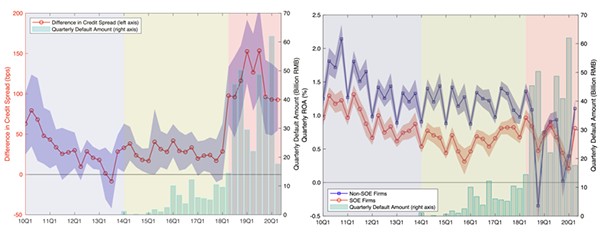

图 民企与国企信用利差与资产回报率

在国家自然科学基金项目(批准号:72302058)资助下,复旦大学耿哲副研究员与上海交通大学潘军教授在信贷分配研究领域取得进展。成果以“中国信贷市场中的国有企业溢价和政府支持(The SOE Premium and Government Support in China’s Credit Market)”为题,于2024年10月在《金融学杂志》(Journal of Finance)在线发表。论文链接:https://doi.org/10.1111/jofi.13380。

资源分配效率是经济学中的核心议题,特别是在中国这样一个国有企业与民营企业共存的经济体中尤为重要。由于缺乏关于国有企业与非国有企业信贷分配差异方面的关键信息,有关信贷错配的实际影响及其导致的福利损失的讨论不够完善。本研究采用中国公司债券市场的交易定价数据,对国有企业与非国有企业间的融资差异进行量化分析,并将这种差异定义为“国企溢价”。

研究通过整合信用风险、流动性和政府支持的结构性违约模型来分析中国信用债市场,发现国有企业和非国有企业间的信用利差有着明显差距,且差距随资管新规出台而迅速扩大(图)。在流动性恶化情况下,政府救助的存在有助于缓解流动性不足引发的违约风险,使得国有企业债券更有价值,从而扩大国有企业溢价。同时,政府支持的重要性增加使国有企业对救助概率更加敏感,而违约风险的增加则加剧了非国有企业对信贷质量的敏感性。研究进一步发现,市场中国有企业与非国有企业的业绩差异逐渐缩小,民营企业盈利能力优于国有企业的局面正在发生转变。研究首次对中国信用利差的信息含量进行全面研究,为资产定价领域研究做出重要贡献。

作为多层次资本市场的重要组成部分,债券市场已成为服务实体经济融资的重要渠道。随着中国经济发展进入新阶段,推动国有企业与民营企业协同发展具有重要意义。研究有助于深化对新兴资本市场本质和规律的认识,提升金融服务实体经济质效,为推动金融高质量发展提供启示和政策建议。